“การบินไทย” กลับมาเป็นประเด็นข่าวอีกครั้งในรอบ 1-2 สัปดาห์ที่ผ่านมา หลังผลประกอบการไตรมาส 3/2558 ขาดทุนยับเยิน 9,894 ล้านบาท และอาจส่งผลให้ผลประกอบการทั้งปี 2558 ขาดทุนรวมเกิน 2 หมื่นล้านบาท อาจแซงหน้าผลประกอบการปี 2551 ที่ขาดทุนมากเป็นประวัติการณ์ด้วย

ปี 2558 หรือ ค.ศ. 2015 เป็นปีที่ราคาน้ำมันตกลงอย่างมาก ส่งผลให้ต้นทุนของสายการบินลดลง และสายการบินหลายแห่งมีกำไรกันอย่างมาก (เช่น Emirates กำไรเพิ่ม 65%, Thai Airasia รายได้โต 31%) คำถามที่หลายคนสงสัยจึงเป็นว่า เพราะเหตุใดการบินไทยถึงขาดทุนมหาศาลขนาดนี้

เรามักพูดกันว่า การบินไทยขาดทุนเพราะพนักงานเยอะเกินไป รายได้สูง เจ้ายศเจ้าอย่าง ไม่ค่อยขยันทำงานและไม่มีจิตใจบริการ แต่เอาเข้าจริงแล้ว ปัญหาเรื่องพนักงานเป็นเพียงปัจจัยเดียวที่ทำให้การบินไทยเสื่อมถอยจริงหรือ?

2Baht.com เพิ่งมีบทวิเคราะห์เรื่องสภาพการแข่งขันของสายการบินแถบเอเชีย ที่ถูกตีตลาดโดยสายการบินจากตะวันออกกลาง ซึ่งส่งผลกระทบต่อสายการบินหลายแห่ง ไม่ใช่แค่เพียงการบินไทย แต่เพราะเหตุใดที่การบินไทยถึงขาดทุนมากกว่าชาวบ้านเขาอย่างมาก

คำตอบของคำถามนี้อาจอยู่ในงบดุลของการบินไทย ซึ่งเราจะลองไปอ่านงบดุลประจำไตรมาส 3/2558 กันอย่างละเอียด เพื่อค้นหาสาเหตุกันว่าเกิดอะไรขึ้นกับการบินไทยกันแน่ (อ้างอิงจาก เอกสารบนเว็บไซต์การบินไทย)

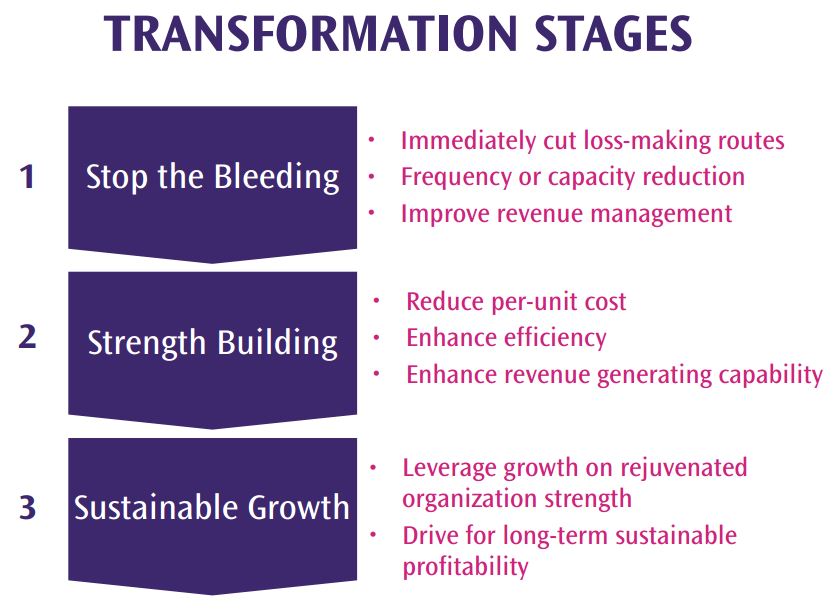

ย้อนดูแผนปฏิรูปการบินไทย: ลดเส้นทางบิน ลดรายจ่าย

เมื่อต้นปีนี้ 2Baht เคยลงบทความ เปิดแผนการฟื้นฟูการบินไทย เส้นทางกลับสู่ความยิ่งใหญ่หรือเป็นได้แค่ฝัน? ซึ่งอธิบายสิ่งที่การบินไทยตั้งใจจะทำในปี 2015 ตลอดทั้งปี

แนวทางที่การบินไทยเสนอคือ ตัดเส้นทางบินที่ไม่ทำเงินออก (ผลคือรายได้รวมลดลง แต่ก็ขาดทุนน้อยลง) ลดขนาดฝูงบินลงเพื่อลดต้นทุนการบำรุงรักษา และลดค่าใช้จ่ายอื่นๆ ที่ไม่จำเป็นลง ปรับปรุงประสิทธิภาพภายในองค์กรให้ดีขึ้น

เวลาผ่านมาประมาณครึ่งปี เราเห็นข่าวการบินไทยลดเส้นทางบินบางเส้นทาง เช่น กรุงเทพ-โรม และ กรุงเทพ-แอลเอ มาบ้างแล้ว เรามาดูสถานการณ์ในผลประกอบการกันว่าการเปลี่ยนแปลงเหล่านี้เห็นผลเพียงใด

ภาพรวมของผลประกอบการ Q3/2015

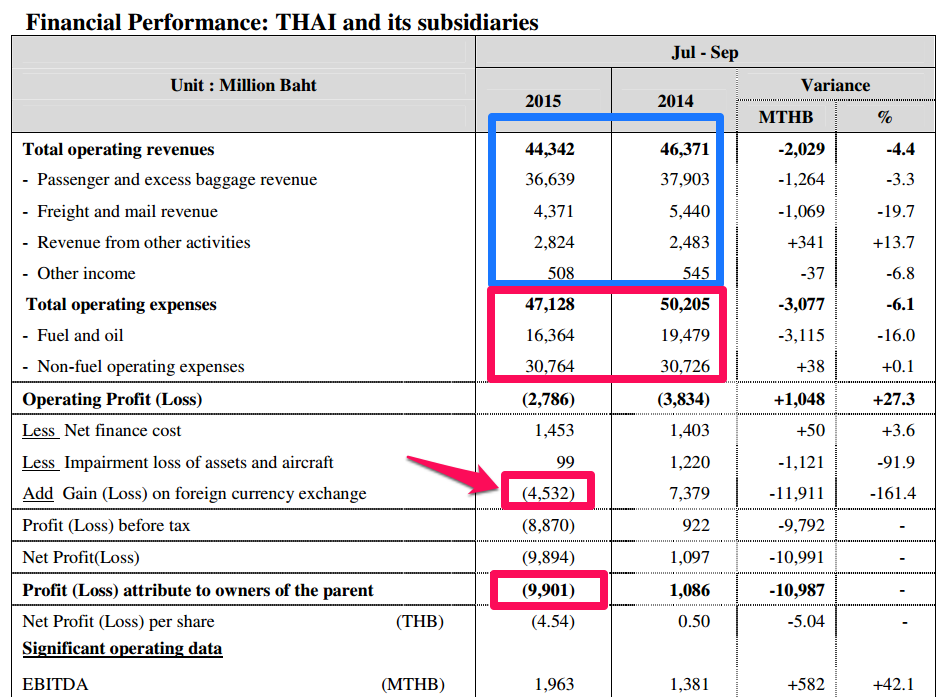

สิ่งแรกที่ควรดูในผลประกอบการของการบินไทย ประจำไตรมาส 3/2558 คือภาพรวมของผลประกอบการ ว่ามีโครงสร้างเป็นอย่างไร ตามภาพด้านล่าง

ถ้าเราคิดเฉพาะผลประกอบการจากการดำเนินงาน ซึ่งหมายถึงเฉพาะที่เกิดขึ้นจากการดำเนินธุรกิจในไตรมาสล่าสุด ผลออกมาดังนี้

- รายได้จากการดำเนินงาน (operating revenues) ที่ 4.4 หมื่นล้านบาท ลดลงจากไตรมาสเดียวกันของปีที่แล้ว (2014) 4.4%

- รายจ่ายจากการดำเนินงาน (operating expenses) ที่ 4.7 หมื่นล้านบาท ลดลงจากไตรมาสเดียวกันของปีที่แล้ว 6.1%

- หักรายได้กับรายจ่าย ออกมาคือ ขาดทุนจากการดำเนินงาน (operating loss) ที่ 2.7 พันล้านบาท ถือว่าดีขึ้นจากไตรมาสเดียวกันของปีก่อน (ขาดทุน 3.8 พันล้านบาท) ขาดทุนน้อยลงเป็นเงินพันกว่าล้านบาท

ถ้าดูตัวเลขแค่นี้ จะเห็นว่ารายได้ลดลง รายจ่ายลดลง หักออกมาแล้วยังขาดทุนอยู่ แต่ขาดทุนน้อยลงจากปีที่แล้ว ซึ่งน่าจะเป็นสัญญาณที่ดีขึ้น

แต่ทำไมตัวเลขสุดท้ายยังขาดทุนสูงถึงเกือบ 1 หมื่นล้านบาทในเวลาแค่ไตรมาสเดียว?

คำตอบอยู่ที่ค่าใช้จ่ายส่วนอื่นๆ ที่ไม่ได้มาจากการดำเนินงานปกติ แต่เป็นเรื่องของหนี้ หรือค่าเสื่อมราคา ซึ่งการบินไทยมีต้นทุนส่วนนี้ 3 ก้อนคือ

- Finance Cost (ต้นทุนการเงิน) – 1,453 ล้านบาท

- Impairment loss of assets and aircraft (ค่าเสื่อมราคา) 99 ล้านบาท

- Gain/Loss on foreign currency exchange (กำไร/ขาดทุนเงินตราต่างประเทศ) 4,532 ล้านบาท (ตรงที่ลูกศรชี้)

ต้นทุนส่วนนี้รวมกันสูงถึง 6,084 ล้านบาท เมื่อมารวมกับการขาดทุนจากการดำเนินงานอีก 2,786 ล้านบาท บวกภาษีเข้าไปอีก ส่งผลให้ยอดรวมทั้งไตรมาส ขาดทุนถึง 9,901 ล้านบาท!

ตรงนี้สามารถสรุปได้แบบง่ายๆ ว่าที่การบินไทยขาดทุนเยอะ เป็นเพราะต้นทุนอื่นที่ไม่ใช่มาจากการดำเนินงานปกติ แต่เกิดจากการขาดทุนอัตราแลกเปลี่ยนซะเกือบครึ่งหนึ่งของยอดขาดทุนทั้งหมด (ซึ่งรายละเอียดเราจะค่อยๆ ดูกันต่อในหัวข้อถัดไป) มาถึงตอนนี้เราพอบอกได้ว่า ผลการดำเนินงานของการบินไทยนั้นดีขึ้นจากปีที่แล้วด้วยซ้ำ

ภาพรวมรายได้: ลดลงเล็กน้อย

จากตารางข้างต้น เราจะเห็นว่ารายได้ของการบินไทย แบ่งออกเป็น 4 ส่วนคือ

- รายได้จากผู้โดยสาร 3.6 หมื่นล้านบาท (ถือเป็นรายได้หลักขององค์กร คิดเป็น 82% ของรายได้ทั้งหมด) ลดลง 3.3% จากปีก่อน

- รายได้จากการขนส่งสินค้า 4.3 พันล้านบาท (คิดเป็น 10% ของรายได้ทั้งหมด) ลดลง 19.7% จากปีก่อน

- รายได้จากกิจการอื่น เช่น บริการภาคพื้น ครัวการบินไทย 2.8 พันล้านบาท (คิดเป็น 6% ของรายได้ทั้งหมด) เพิ่มขึ้น 13.7% จากปีก่อน

- รายได้อื่นๆ 508 ล้านบาท (คิดเป็น 1% ของรายได้ทั้งหมด) ลดลง 6.8 ของปีก่อน

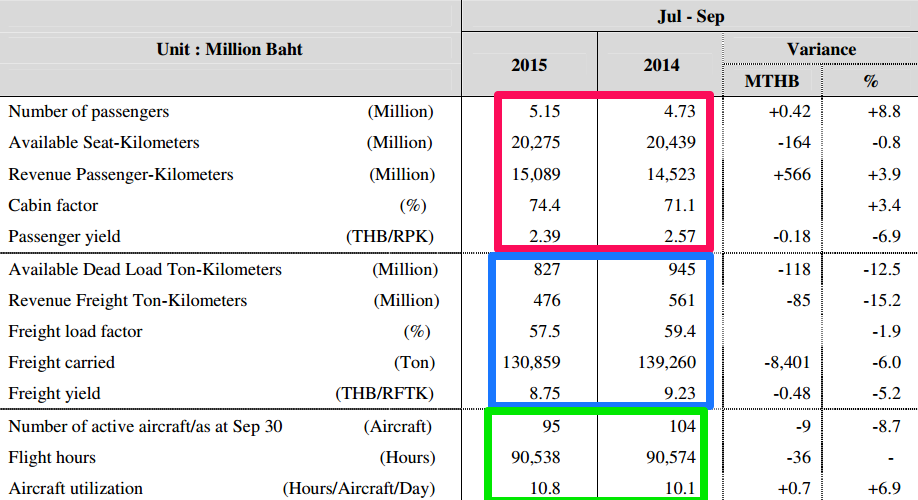

นอกจากตัวเลขผลประกอบการทางการเงินแล้ว ดัชนีชี้วัดประสิทธิภาพตัวอื่นๆ คือเรื่องปริมาณผู้โดยสาร ซึ่งสะท้อนความสามารถในการแข่งขันของการบินไทยด้วย

รายได้จากผู้โดยสาร: รายได้ลดลง แต่ตัวชี้วัดดีขึ้น

ตารางข้างต้นแบ่งออกเป็น 3 ส่วน โดยส่วนแรก กรอบสีแดง เป็นการให้บริหารผู้โดยสาร ซึ่งเป็นรายได้หลักของการบินไทย ในภาพรวมถือว่าทำได้ดีขึ้นจากปีที่แล้ว จำนวนผู้โดยสารเพิ่มขึ้น อัตราบรรทุกเพิ่มขึ้น รายได้รวมเพิ่มขึ้น

- จำนวนผู้โดยสาร เพิ่มขึ้น 8.8% (จาก 4.73 ล้านคนในปีที่แล้ว เป็น 5.15 ล้านคนในปีนี้)

- จำนวนที่นั่งให้บริการ Available Seat-Kilometers (คิดเป็นจำนวนเก้าอี้คูณกิโลเมตร) ลดลงเล็กน้อย 0.8%

- รายได้จากผู้โดยสารตามระยะทาง Revenue Passenger-Kilometers หรือ RPK (คิดตามผู้โดยสารคูณกิโลเมตร) เพิ่มขึ้น 3.9%

- อัตราบรรทุกผู้โดยสาร (cabin factor) เพิ่มขึ้น 3.4 จุด (จาก 71.1% เป็น 74.4%)

- อัตราการทำเงินต่อผู้โดยสาร (เอารายได้หารด้วย RPK) ลดลง 6.9%

การบินไทยอธิบายว่า รายได้จากผู้โดยสารลดลง เป็นผลจากค่าธรรมเนียมน้ำมัน (fuel surcharge) ลดลงตามราคาน้ำมันโลก และการแข่งขันจากสายการบินโลว์คอสต์ ทำให้รายได้เฉลี่ยต่อผู้โดยสารลดลง

อย่างไรก็ตาม ตัวชี้วัด RPK ที่วัดความสามารถในการทำรายได้จากการให้บริการกลับเพิ่มขึ้น เพราะปริมาณการเดินทางในภูมิภาคเพิ่มขึ้น ถึงแม้การบินไทยได้ยกเลิกเส้นทางบินไกลๆ บางเส้นทาง เช่น กรุงเทพ-โจฮันเนสเบิร์ก ซึ่งส่งผลต่อตัวเลข RPK แต่ตัวเลขรวมก็ยังดีขึ้น

รายได้จากการขนส่งสินค้า: ลดลงตามการส่งออกของประเทศไทย

ส่วนที่สอง กรอบสีน้ำเงิน คือรายได้จากการบรรทุกสินค้า (cargo) ซึ่งในภาพรวมแล้วลดลงมาถึง 19.7% จากไตรมาสเดียวกันของปีที่แล้ว ปัญหาคือปริมาณสินค้าที่ส่งออกจากประเทศไทยลดลง ซึ่งเกิดจากเศรษฐกิจโลกชะลอตัว, การโดนตัดสิทธิด้านภาษี (GSP) ไปยังยุโรป

ในภาพรวมแล้ว การบินไทยคงแก้ปัญหาเรื่องรายได้จากการขนส่งสินค้าลดลงไม่ได้มากนัก เพราะการส่งออกไทยชะลอตัวอยู่แล้ว

ส่วนรายได้อื่นๆ เช่น การบริการภาคพื้น (ground services), ครัวการบินไทย (catering) ทำรายได้เพิ่มขึ้น จากปริมาณสายการบินอื่นที่บินเข้าไทยและใช้บริการจากการบินไทย แต่รายได้ส่วนนี้ถือว่าน้อยมากเมื่อเทียบกับรายได้ทั้งหมด

ฝูงบิน: ลดจำนวนลง ใช้ประโยชน์ได้มากขึ้น

ส่วนของกรอบสีเขียว แสดงจำนวนฝูงบินและอัตราการใช้งานเครื่องบิน

- จำนวนฝูงบิน ลดลงจาก 104 ลำเหลือ 95 ลำ ซึ่งเป็นไปตามแผนของการบินไทยที่ต้องการขายเครื่องบินออกไป เพื่อลดจำนวนรุ่นของเครื่องบินที่ใช้ และหักต้นทุนจากค่าเสื่อมราคาด้วย

- อัตราเฉลี่ยของการใช้งานเครื่องบินต่อลำต่อวัน ดึขึ้นเล็กน้อยจาก 10.1 ชั่วโมงต่อวัน มาเป็น 10.8 ชั่วโมงต่อวัน ถือว่าใช้เครื่องบินได้คุ้มค่ามากขึ้น

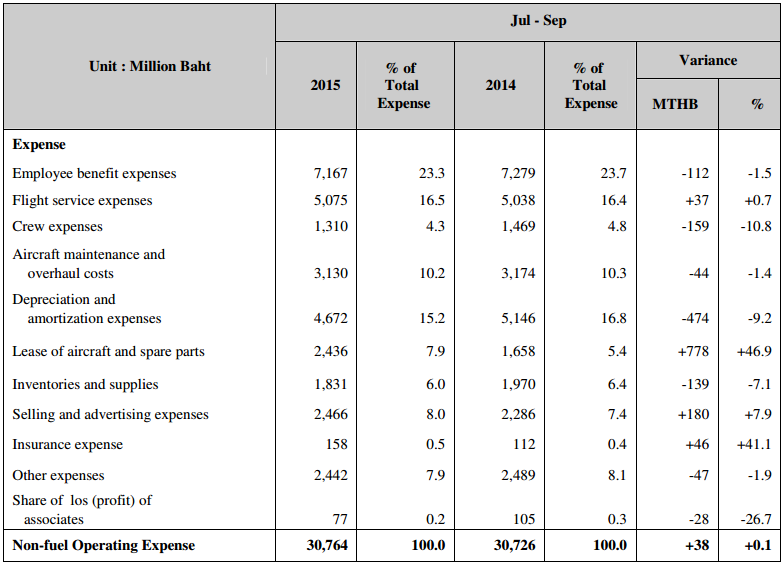

รายจ่ายจากการดำเนินงาน: ต้นทุนเชื้อเพลิงลดลง แต่ค่าใช้จ่ายอื่นแทบไม่ลด

รายจ่ายของธุรกิจการบิน แยกออกเป็น 2 ส่วนหลักๆ คือ ค่าเชื้อเพลิง (Fuel and oil) และรายจ่ายอื่นที่ไม่ใช่เชื้อเพลิง

จากตารางอันแรกสุด ค่าเชื้อเพลิงของการบินไทยลดลงจากเดิมถึง 3 พันกว่าล้านบาท (ตามราคาน้ำมันโลก) หรือคิดเป็น 16% จากปีก่อน แต่ต้นทุนส่วนที่ไม่ใช่เชื้อเพลิง กลับไม่ลดลงเลยด้วยซ้ำ

สายการบินทุกรายล้วนแต่ได้ประโยชน์จากค่าเชื้อเพลิงที่ลดลง แต่ปัญหาคือการบินไทยกลับไม่สามารถลดรายจ่ายส่วนอื่นๆ ได้มากนัก ซึ่งในรายละเอียดเราต้องมาดูกันว่า รายจ่ายของการบินไทยเกิดจากอะไรบ้าง

- ค่าตอบแทนพนักงาน ลดลง 112 ล้านบาท หรือ 1.5% ของปีก่อน ค่าตอบแทนและผลประโยชน์ของพนักงานและบอร์ด ถือเป็นจุดที่การบินไทยโดนวิจารณ์หนักมาก แต่เปิดตัวเลขแล้วถือว่าปรับลดลงได้จากปีก่อน ถึงแม้จะยังไม่เยอะอย่างที่หลายคนอยากเห็นก็ตาม (ค่าใช้จ่ายส่วนหนึ่งมาจากการปลดพนักงานแบบสมัครใจ และการเกษียณอายุก่อนกำหนด ทำให้ต้องจ่ายค่าชดเชยด้วย)

- รายจ่ายเกี่ยวกับการบิน (flight related expenses) ในภาพรวมแล้วลดลง เนื่องจากเส้นทางบินลดลง ประกอบด้วยต้นทุนย่อยดังนี้

- รายจ่ายเพื่อบริการเที่ยวบิน (flight service expenses) เพิ่มขึ้นเล็กน้อย 0.7%

- ค่าตอบแทนลูกเรือ (crew expenses) ลดลง 10.8% จากปีก่อน

- ต้นทุนค่าบำรุงรักษาเครื่องบิน ลดลง 1.4% จากปีก่อน

- ค่าวัสดุอุปกรณ์ต่างๆ (inventories and supplies) ลดลง 7.1%

- ค่าเสื่อมราคาทางบัญชี (depreciation and amortization) ลดลง 9.2% จากการขายเครื่องบินออกไปได้ 6 ลำ ต้นทุนหายไป 474 ล้านบาทจากปีก่อน

- ค่าเช่าเครื่องบิน (lease of aircraft) เพิ่มขึ้น 46.9% จากการเช่าเครื่องบินมาใหม่ 11 ลำ แทนเครื่องบินเก่าที่ขายไป ต้นทุนตรงนี้เพิ่มขึ้นมา 778 ล้านบาทจากปีก่อน

- ค่าการตลาด การขายและโฆษณา เพิ่มขึ้น 7.9% อันเป็นผลมาจากค่าเงินบาทอ่อนตัว

ในส่วนของรายจ่ายที่ไม่ใช่ค่าเชื้อเพลิง จะเห็นว่าการบินไทยพยายามปรับรายจ่ายทุนต่างๆ ลงแต่ทำได้ไม่เยอะอย่างที่ควร และกลับมีรายจ่ายจากค่าเช่าเครื่องบินเพิ่มเข้ามา ทำให้หักลบกันแล้ว รายจ่ายส่วนนี้แทบไม่ลดลงเลย (เพิ่มขึ้น 0.1% จากไตรมาสเดียวกันของปีก่อน)

บทสรุป: อะไรคือปัญหาของการบินไทย?

ถ้าคิดเฉพาะรายได้และรายจ่ายจากการดำเนินงานแล้ว เราพอสรุปได้ว่า

- รายได้ลดลง จากค่าธรรมเนียมน้ำมัน (ปัจจัยจากตลาดโลก), การแข่งขันในตลาดการบิน (ปัจจัยจากตลาดโลก), การส่งออกที่ลดลง (ปัญหาของประเทศไทย), การลดเส้นทางบิน (ตามแผน)

- รายจ่ายลดลง แต่มาจากต้นทุนค่าเชื้อเพลิงที่ลดลงล้วนๆ (ปัจจัยจากตลาดโลก) รายจ่ายอื่นที่ไม่ใช่ต้นทุนน้ำมัน กลับลดลงไม่เยอะนัก (ช้ากว่าแผน) และมีค่าเช่าเครื่องบินเพิ่มเข้ามา

- รายได้ยังน้อยกว่ารายจ่าย ทำให้ไตรมาส 3/2558 จึงยังขาดทุน

- แต่การลดลงของรายได้ น้อยกว่าการลดลงของรายจ่าย (ที่มาจากปัจจัยค่าน้ำมันล้วนๆ) เลยขาดทุนลดลงจากปีก่อน

ข้อสรุปคือ การบินไทยโชคดีที่ปีนี้ราคาน้ำมันตลาดโลกลดลง การขาดทุนจากการดำเนินงานเลยน้อยลง แต่ถ้าวัดประสิทธิภาพของตัวเองการบินไทยเอง แม้จะปรับปรุงขึ้นในแง่อัตราผู้โดยสารและการลดค่าใช้จ่าย แต่ยังไม่เยอะอย่างที่คาดหวัง

แต่เมื่อนำกำไร-ขาดทุนจากการดำเนินการ มารวมกับต้นทุนที่สำคัญคือการขาดทุนจากอัตราแลกเปลี่ยนเงิน (ดอลลาร์แข็ง บาทอ่อน) ส่งผลให้เงินกู้ของการบินไทยที่กู้เป็นเงินต่างประเทศ ต้องขาดทุนเพิ่มอีกถึง 4,532 ล้านบาท ตรงนี้เป็นปัจจัยภายนอกที่ควบคุมได้ยาก เพราะในไตรมาส 3/2557 การบินไทยได้กำไรจากอัตราแลกเปลี่ยนส่วนนี้มากถึง 5,357 ล้านบาท อันนี้ถือเป็นความโชคร้ายของการบินไทยที่มีเงินกู้ต่างประเทศมาก และดอลลาร์แข็งค่าในช่วงนี้พอดี

ในไตรมาส 3/2558 การบินไทยมีทั้งความโชคดี (ราคาน้ำมันลง) และความโชคร้าย (ดอลลาร์แข็ง) แต่ตัวของการบินไทยเองก็ยังไม่สามารถรีดประสิทธิภาพได้ดีขึ้นตามที่หวังไว้

นายจรัมพร โชติกเสถียร กรรมการผู้อำนวยการใหญ่ ให้สัมภาษณ์ ว่าแผนการปฏิรูปการบินไทยไม่เป็นไปตามเป้า โดยลดค่าใช้จ่ายสำเร็จเพียง 2 พันล้านบาท จากเป้าหมาย 1 หมื่นล้านบาท ปัญหาเกิดจากการลดค่าใช้จ่ายจากการยกเลิกเที่ยวบินต้องใช้เวลา เพราะติดสัญญาผูกพันหลายอย่าง และไม่สามารถปิดสำนักงานในต่างประเทศได้ ส่วนการขายเครื่องบินออกไป ยังไม่สามารถปิดงานได้ทั้งหมด เพราะมีกระบวนการซ่อมหรือเปลี่ยนอะไหล่ก่อนส่งมอบ ซึ่งทั้งสองส่วนต้องใช้เวลาอีก 6 เดือนถึงจะเห็นผล

นอกจากนี้ อัตราการเพิ่มรายได้ก็ยังไม่ดีขึ้น เพราะเน้นลดราคาตั๋วมากเกินไปจนรายได้เป็นตัวเงินพลาดเป้า และระบบซอฟต์แวร์ด้านการขายและคำนวณราคาตั๋ว ก็ยังไม่เสร็จสมบูรณ์ (ฐานเศรษฐกิจ)

ภาพรวมแล้วต้องถือว่าการบินไทยแสดงความพยายามที่จะลดรายจ่ายให้เห็น แต่ยังติดขัดปัญหาภายในหลายเรื่อง ทั้งสัญญาผูกพัน ระบบภายในที่ต้องใช้เวลาเปลี่ยนแปลง ซึ่งอาจต้องใช้เวลาอีก 1-2 ไตรมาส จึงจะเห็นผลงานของการบินไทยยุคนายจรัมพร ว่าเปลี่ยนแปลงได้อย่างที่หวังมากน้อยแค่ไหน